Pitkän aikavälin sijoittaminen on kuin maraton, ei pikajuoksu. Vuonna 2026 monet sijoittajat kokevat epävarmuuden stressaavana, mutta tosiasia on, että juuri pitkäjänteisyys luo todellista varallisuutta. Menestys ei synny hetkessä, vaan vuosikymmenten suunnitelmallisella työskentelyllä.

Viimeisten 50 vuoden aikana maailmassa on nähty talousromahduksia vuosina 1973, 1987, 2000, 2008 ja 2020. Jokaisen kriisin jälkeen markkinat ovat palautuneet ja useimmiten ylikin. Tämä osoittaa, että vaikka markkinat heiluvat, pitkällä aikavälillä ne palkitsevat kärsivällisiä sijoittajia. Historia on osoittanut, että pitkäjänteisyys voittaa lyhyen tähtäimen vedot useimmissa tilanteissa.

Sijoittajan haasteena on hyväksyä, että epävarmuus on pysyvä olotila. Vuonna 2026 talouskehitys ei ole lineaarista. Energiakriisit, geopoliittiset jännitteet ja korkotason muutokset vaikuttavat markkinoihin. Silti pitkän aikavälin sijoittaja näkee nämä liikkeet mahdollisuutena kasvattaa salkkua tasaisesti, ei pelkästään myydä paniikissa.

Miksi pitkäjänteisyys voittaa lyhyen tähtäimen vedot

Lyhytaikaiset sijoitusvedot houkuttelevat, sillä sosiaalinen media ja uutiset korostavat nopeita voittoja. Todellisuus on toisenlainen. Tilastot osoittavat, että aktiivinen kaupankäynti voi leikata sijoittajan tuottoja 2–4 prosenttiyksikköä vuodessa. Pitkäjänteinen sijoittaminen vähentää tätä riskiä ja hyödyntää markkinoiden nousupotentiaalia.

Historiallisesti esimerkiksi S&P 500 -indeksi nousi keskimäärin 10,5 prosenttia vuodessa vuosina 1980–2020, vaikka matkan varrella nähtiin laskuja yli 40 prosenttia yhdellä vuosikymmenellä. Tämä osoittaa, että pitkäjänteisyys tuottaa vakaasti, vaikka yksittäiset vuodet olisivat heikkoja.

Pitkäaikainen lähestymistapa mahdollistaa myös korkoa korolle -ilmiön maksimaalisen hyödyn. Jos 5 000 euroa sijoitetaan 7 prosentin vuosituotolla 30 vuodeksi, lopputulos on yli 38 000 euroa. Sama summa 8 prosentin tuotolla kasvaa yli 50 000 euroon. Pieniltä tuntuvat erot kertyvät ajan myötä huomattaviksi.

Vuosi 2026 sijoittajan silmin

Taloussyklien vaikutus

Vuonna 2026 talous elää sykliä, jossa kasvu ja hidastuminen vuorottelevat. Keskimääräinen taloussuhdanne kestää noin 7–10 vuotta, joten pitkäjänteinen sijoittaja kohtaa useita nousuja ja laskuja. Vuonna 2022 korot nousivat nopeimmin yli 15 vuoteen, mikä vaikutti lainamarkkinoihin ja asuntosektoriin.

Vuonna 2025 kasvu alkoi tasaantua, mutta monet sijoittajat kokevat epävarmuuden edelleen vahvana. Tämä ei tarkoita huonoa hetkeä sijoittaa, vaan pikemminkin tarvetta suunnitella salkku kestämään heilahteluja.

Globaalin epävarmuuden rooli

Geopoliittiset jännitteet, väestön ikääntyminen ja energiamurrokset luovat monimutkaisen ympäristön. Esimerkiksi yli 1,4 miljardia ihmistä on yli 60-vuotiaita vuonna 2030, mikä vaikuttaa kulutustottumuksiin ja sijoitusvirtoihin. Sijoittajan on ymmärrettävä, että globaalit trendit vaikuttavat paikallisiin markkinoihin yhä nopeammin.

Markkinoiden lyhytaikainen liike

Viikoittaiset tai jopa päivittäiset markkinaliikkeet voivat olla jopa 2–4 prosenttia. Pitkän aikavälin sijoittaja ei anna näiden heilunta-arvojen ohjata päätöksiä. Historia osoittaa, että sijoittajat, jotka myyvät paniikissa, menettävät usein merkittävän osan tuotostaan.

Aika sijoittajan parhaana työkaluna

Korkoa korolle -ilmiö

Korkoa korolle on sijoittamisen supervoima. Jos kuukausittainen sijoitus on 200 euroa, 25 vuoden aikana sijoittajan panos on 60 000 euroa. Keskimääräisellä 6,5 prosentin tuotolla lopputulos ylittää 130 000 euroa. Samalla periaatteella sijoittaja, joka aloitti 1999, olisi kaksinkertaistanut alkuperäisen panoksensa yli kahdesti vuoteen 2025 mennessä.

Esimerkkilaskelmia 10–30 vuoden ajalta

- 5 000 euron kertapanos 7 prosentin tuotolla 10 vuoden aikana → 9 835 euroa

- Sama summa 20 vuoden aikana → 19 345 euroa

- Sama summa 30 vuoden aikana → 38 061 euroa

Tässä näkyy ajan merkitys. Mitä pidempään varat pysyvät markkinoilla, sitä voimakkaampi korkoa korolle -vaikutus.

Pitkäjänteisyyden psykologinen etu

Ajan antaminen vähentää stressiä. Kun sijoittaja ymmärtää, että yksi romahdus ei tuhoa tuottoa, päätöksenteko muuttuu järkevämmäksi. Tämä on keskeinen ero pitkäaikaisten sijoittajien ja lyhyen tähtäimen spekulanttien välillä.

Riskit eivät katoa, mutta ne muuttuvat

Markkinavaihtelut

Markkinoiden volatiilisuus on jatkuvaa. Vuonna 2022 S&P 500 laski lähes 25 prosenttia, mutta seuraavien kolmen vuoden aikana se palautui ja nousi 45 prosenttia. Pitkäjänteinen sijoittaja hyötyy tästä toipumisesta.

Psykologinen paine

Pelko ja ahneus vaikuttavat päätöksiin. Tutkimusten mukaan tunnepohjaiset päätökset voivat leikata tuottoa jopa 3 prosenttiyksikköä vuodessa. Vuonna 2026 sijoittajan on edelleen hallittava tunnepäätöksiä, sillä sosiaalinen media vahvistaa liikaa hypeä ja paniikkia.

Miten hallita riskiä

Hajauttaminen, passiiviset strategiat ja automaattiset sijoitukset auttavat pitämään riskin hallinnassa. Säännöllinen arviointi pitää salkun tasapainossa ilman ylimääräistä stressiä.

Osakkeet pitkällä aikavälillä

Kasvuyhtiöt

Kasvuyhtiöt tarjoavat suurimman tuottopotentiaalin, mutta mukana tulee enemmän heilahtelua. Teknologiasektorin liikevaihto kasvoi yli 60 prosenttia vuosina 2015–2025, mikä kuvastaa alan kykyä tuottaa tuottoa pitkällä aikavälillä.

Arvoyhtiöt

Vakaammat yhtiöt tarjoavat osinkotuottoa ja vakaata kasvua. Osinkojen uudelleensijoittaminen voi tuottaa merkittävästi 20–30 vuoden aikana.

Osakkeiden hajautus

Sijoittajan kannattaa jakaa osakkeet sektoreittain ja alueittain. Tämä vähentää yksittäisten kriisien vaikutusta salkkuun. Esimerkiksi yhdistämällä teknologia, terveydenhuolto ja energiasektorit, riski tasoittuu.

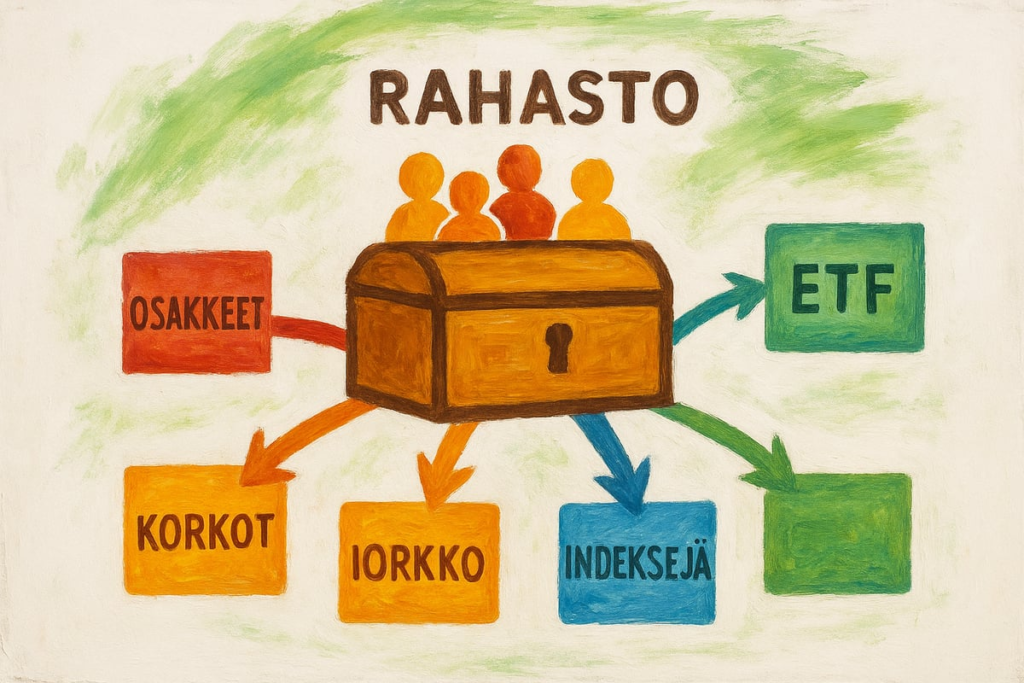

Rahastot ja hajautuksen merkitys

Passiivinen lähestymistapa

Passiiviset rahastot ja ETF:t tarjoavat laajan hajautuksen alhaisilla kuluilla. Vuonna 2026 yhä useampi yksityissijoittaja hyödyntää tätä strategiaa.

Kulujen vaikutus pitkällä aikavälillä

Yhden prosentin ero vuosikuluissa voi syödä jopa 25 prosenttia tuotosta 30 vuodessa. Siksi kulut ovat tärkeä tekijä.

Hajautuksen hyöty

Rahastot ja ETF:t toimivat turvaverkkona epävarmuuden aikana. Ne vähentävät yksittäisen virheen vaikutusta ja tuovat mielenrauhaa.

Kiinteistöt osana pitkää suunnitelmaa

Vuokraus

Vuokratuotot ovat Suomessa yleensä 3–5 prosenttia isoimmissa kaupungeissa. Arvonnousu yhdessä vuokratuoton kanssa tarjoaa vakaata tuottoa pitkällä aikavälillä.

Hintasyklit

Kiinteistömarkkinoilla sykli kestää 12–18 vuotta, mikä sopii pitkäjänteiselle sijoittajalle. 2008 finanssikriisin jälkeen kiinteistöjen hinnat Suomessa palautuivat noin 5 vuodessa.

Kiinteistöjen rooli salkussa

Ne tuovat turvaa osakkeiden heilahteluita vastaan, erityisesti jos salkku on muuten osakepainotteinen.

Vaihtoehtoiset sijoitukset

Raaka-aineet

Kulta, hopea ja muut arvometallit säilyttävät ostovoimaa. Kullan hinta nousi 35 dollarista unssilta vuonna 1970 yli 2 000 dollariin vuonna 2025.

Digitaaliset omaisuuserät

Bitcoin ja muut kryptot tarjoavat mahdollisuuden moninkertaistaa sijoitus, mutta volatiliteetti on suuri. Vuonna 2021 bitcoin nousi yli 300 prosenttia, mutta laski 60 prosenttia seuraavana vuonna.

Vaihtoehtoisten sijoitusten riski

Pienempi osa salkusta voi olla digitaalisissa omaisuuserissä, mutta suurin osa varallisuudesta kannattaa pitää perinteisissä sijoituksissa.

Pelaamisen ja sijoittamisen ero

Kasinoajattelu perustuu todennäköisyyksiin, sijoittaminen strategiaan ja pitkäjänteisyyteen. Kasinoissa palautusprosentti on usein alle 96 prosenttia, kun taas sijoituksissa voitot kasautuvat ajan myötä.

Miten valita oikeat kohteet suuremmalle summalle

Kun sijoittaja saa käsiinsä isomman pääoman, esimerkiksi 10 000 euroa, päätökset muuttuvat entistä tärkeämmiksi. Vuonna 2026 volatiliteetti on edelleen läsnä, joten on olennaista miettiä, miten raha jakautuu eri omaisuusluokkien kesken. Historiallisesti osakkeet, rahastot ja kiinteistöt ovat tuottaneet parhaat tulokset pitkällä aikavälillä, mutta yksittäiset virheet voivat tuntua voimakkaammin isommalla pääomalla.

Jos mietit mihin kannattaa sijoittaa 10000 euroa, kannattaa aloittaa selkeästä suunnitelmasta: arvioi riskinsietokyky, aikahorisontti ja tuottotavoitteet. Esimerkiksi osa summasta voi mennä passiivisiin rahastoihin, osa yksittäisiin osakkeisiin ja pieni osuus vaihtoehtoisiin kohteisiin. Tällä tavoin suurikin pääoma voi kasvaa turvallisesti ja tehokkaasti.

Virheet, jotka maksavat eniten

- Liika reagointi markkinoihin

- Trendien seuraaminen paniikissa

- Osinkojen nostaminen välittömästi

- Liian korkea velkavipu

Yksityissijoittaja voi menettää keskimäärin jopa 3–5 prosenttia tuotosta näiden virheiden vuoksi vuosittain.

Miten rakentaa sijoitusrutiini vuoteen 2026

Kuukausisijoittaminen

Säännölliset sijoitukset vähentävät ajoitusriskiä. Esimerkiksi 200 euron kuukausisijoitus vuodesta 2000 alkaen tuotti keskimäärin 8 prosenttia vuodessa.

Kurinalaisuus ja automaatio

Automaattiset siirrot rahastoihin ja ETF:iin estävät tunnepohjaiset päätökset.

Esimerkkisalkku pitkälle aikavälille

Maltillinen malli:

- 50 % osakkeet

- 30 % rahastot ja ETF:t

- 15 % kiinteistöt

- 5 % vaihtoehtoiset

Rohkeampi malli:

- 60 % osakkeet

- 20 % rahastot ja ETF:t

- 10 % kiinteistöt

- 10 % vaihtoehtoiset

Sijoittaminen eri elämäntilanteissa

- 25-vuotias: riskinsietokyky korkea, pitkä aika markkinoilla

- 40-vuotias: tasapaino kasvun ja vakauden välillä

- 55-vuotias: pääoman suojaaminen, osingot tärkeämpiä

Teknologian rooli tulevaisuudessa

Alustat, tekoäly ja analytiikka tekevät sijoittamisesta helpompaa. Vuonna 2026 yksityissijoittaja voi seurata markkinoita reaaliajassa, mutta pitkäjänteisyys säilyy edelleen tärkeimpänä työkaluna.

Yhteenveto ja katse tulevaisuuteen

Pitkän aikavälin sijoittaminen vuonna 2026 perustuu aikaan, kärsivällisyyteen ja suunnitelmallisuuteen. Historia osoittaa, että markkinat palkitsevat ne, jotka pysyvät strategiansa mukaisesti. Epävarmuus kuuluu peliin, mutta pitkäjänteinen sijoittaja hyödyntää sen mahdollisuudet.